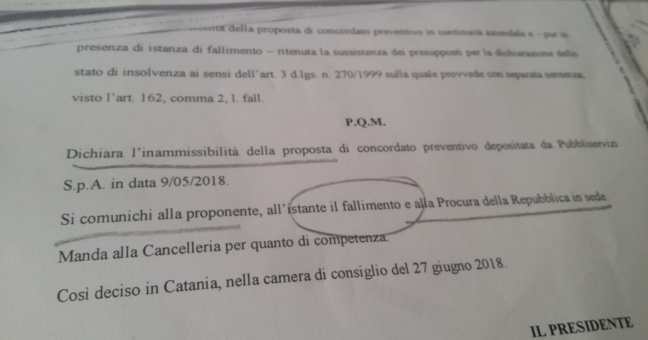

CATANIA – Una bocciatura su tutta la linea. Questo quello che emerge dalla lettura della sentenza con cui il Tribunale Fallimentare di Catania ha dichiarato inammissibile la proposta di concordato preventivo depositata da Pubbliservizi lo scorso maggio. I giudici hanno analizzato e sviscerato il piano di risanamento redatto dai professionisti nominati dai vertici della Partecipata della Città Metropolitana.

Ma cosa porta alla inammissibilità della proposta? Analizziamo dato per dato i punti di criticità evidenziati dai giudici fallimentari nelle quarantasei pagine della sentenza. Intanto va chiarito un aspetto, non certamente secondario. Il procedimento di concordato preventivo promosso da Pubbliservizi arriva dopo che la stessa società ha rinunciato al procedimento di autofallimento che aveva presentato in precedenza. Un fatto quello dell’autofallimento che gli stessi giudici rimarcano nella loro disamina. “Giova ricordare – scrivono – che prima di optare per la richiesta di ammissione della procedura di concordato preventivo, la medesima società aveva presentato ricorso per autofallimento (successivamente rinunciato) dando atto dello stato di insolvenza irreversibile in cui essa è incorsa”. Poi arriva il rinnovo contrattuale con la Città metropolitana e quindi, secondo Pubbliservizi, si può intraprendere la strada del concordato. Procedimento che è stato riunito all’istanza di fallimento promossa da Carcagnolo Utensili, uno dei creditori di Pubbliservizi, e a quella della Procura della Repubblica di Catania.

La crisi finanziaria della Pubbliservizi si basa su tre principali ragioni: i debiti nei confronti dei fornitori che sono andati lievitando negli anni 2015-2017, gli affidamenti in subappalto unitamente all’arbitraria attribuzione di progressione vertice dei dipendenti e riconoscimento dei superminini, e i ritardi nei pagamenti da parte dell’ente committente nelle more del rinnovo contrattuale. Questo quello che è scritto nero su bianco nella sentenza. Un dato che salta all’occhio nella proposta concordataria è l’ammontare del fondo imprevisti pari a 6.256.695,10 Euro. Un importo superiore anche all’ammontare del debito della Pubbliservizi. “L’atteggiamento di prudenza – scrivono i giudici fallimentari – sui dati contabilizzi è manifestato nella proposta concordataria, anche nella previsione di un fondo rischi complessivo per l’importo superiore persino all’intero passivo concordatario che si dovrebbe soddisfare”. E poi aggiunge: “Non sfugge allora che la previsione di un fondo rischi molto elevato potrebbe essere utilizzato per sopperire alla incapacità o impossibilità di ricostruire i dati aziendali in modo corretto, eludendo una reale verifica in ordine alla veridicità dei dati aziendali e alla stessa fattibilità del piano”.

Ma andiamo nel cuore della proposta di concordato presentato da Pubbliservizi e partiamo dalla riduzione delle unità lavorative, step indispensabile per abbattere i costi e quindi modulare un risanamento finanziario della società. “Il costo del personale avrebbe potuto – secondo le stime dello partecipata – essere contenuto nei limiti di 8 milioni di euro annui con la cessazione del rapporto di complessive 76 risorse di cui 30 impiegati e 46 operai o nei limiti di 9 milioni di euro annui con 58 unità lavorative in meno”. A sostegno di queste previsioni la società ha allegato un accordo sindacale che però per i giudici fallimentari “non consente di comprendere l’effetto concreto della riduzione oraria del 15%”. E inoltre il Tribunale evidenzia come “la dirigenza, pur a fronte della gravità della situazione economico-finanziara, non ha preso in alcuna considerazione interventi più incisivi di ristrutturazione aziendale che riorganizzassero e razionalizzassero la forza lavoro, optando per soluzioni concordate, le quali, sono comunque lasciate all’altrui discrezionalità e senza alcuna certezza dell’ottenimento del risultato”. Non sono bastati certo ai giudici fallimentari le manifestazioni di volontà di alcuni lavoratori alla proposta di esodo incentivato. “La riduzione del personale di almeno 56 unità – scrivono – è una mera ipotesi. E inoltre le manifestazioni di interesse al pensionamento o prepensionamento con incentivo allegate sono state espresse con formula non chiara”. Manifestazioni che non offrono “alcuna sicurezza” e con effetti “del tutto ipotetici”. “All’interno della proposta – argomentano ancora i giudici – non si rinviene alcuna analisi delle modalità e dei tempi previsti con i quali verrà assicurata la riduzione del costo del lavoro”. Inoltre nelle previsioni illustrate nel piano aziendale il raggiungimento della riduzione a 9 milioni di euro si avrebbe soltanto nel 2023. Dati che hanno portato i giudici a valutare “la sostenibilità finanziaria del piano incerta”. I giudici sono lapidari: “Manca l’allegazione e la conseguente dimostrazione della reale (nonchè riscontrata) sostenibilità del piano in continuità”. E ancora: “La proposta di concordato non appare strutturata in maniera né chiara né verosimile perchè fondata su dati di partenza incerti ed esposti senza alcuna coerenza intrinseca che consenta al ceto creditorio di trarre un convincimento consapevole sui rischi connessi a un voto favorevole”.

Il Tribunale inoltre evidenzia come ad oggi “non risulta sia stata effettuata l’approvazione del bilancio”. Un altro scoglio all’ammissibilità.

Oltre a questo, infine, Pubbliservizi pare aver ricevuto dalla Città Metropolitana alcun supporto concreto a livello finanziario. In vista della ricostituzione del capitale l’Ente assume un impegno, ma come una promessa futura. “La ricostituzione del capitale sarà sottoscritta”. E inoltre le somme saranno versate dopo “l’omologa” del Tribunale alla proposta di concordato, anno per anno. Ancora una volta al Tribunale non bastano le promesse. Infatti scrive “dalla nota della Città Metropolitana non si comprende se l’accantonamento sia già in passato inserito nei bilanci, o se trattasi di accantonamenti da operare nel prossimo bilancio”. Ma “l’accantonamento – si legge nella sentenza – sembra non essere stato finora effettuato dalla Città Metropolitana”. E quindi “dall’insieme degli atti non può desumersi con certezza nè l’effettiva disponibilità delle somme da parte della Città Metropolitana, nè l’effettivo accantonamento di 5 milioni di euro nel bilancio di esercizio, né l’approvazione della proposta di decreto del sindaco Metropolitano”. In quanto si tratta di una “mera dichiarazione di impegno”. Sempre sull’apporto della Città Metropolitana i giudici evidenziano “la mancata considerazione del debito di un milione di euro derivante dall’anticipazione della somma di un milione di euro”. Non si tratta infatti di un’anticipazione del pagamento della fattura, ma di un anticipo che prevede una restituzione di 100 mila euro mensili. Uscite non considerate “una passività del concordato”. E che per i giudici invece “dovevano essere debitamente esposti”.

“La proponente – concludono i giudici – si è sottratta ad un controllo effettivo del Tribunale, limitandosi a dichiarazioni generiche in ordine alla pertinenza delle spese esposte a reali necessità del periodo”. Valutazioni che hanno portato alla inammissibilità della proposta di concordato e quindi alla dichiarazione di fallimento della Pubbliservizi.

In questi giorni, intanto, si insedierà il Commissario nominato dal Tribunale su indicazione del Mise, così come previsto per i casi di dichiarazione di insolvenza delle grandi aziende. A quel punto si aprirà una seconda fase di analisi dei conti per la valutazione di accesso all’amministrazione straordinaria. Una strada che potrebbe portare a salvaguardare i posti di lavoro. Centinaia posti di lavoro.